Può la transizione energetica in atto rappresentare un’opportunità per l’area Euro-Mediterranea? La risposta a questa domanda di importanza strategica per lo sviluppo della macro-area economica è nel 4 MED & Italian Energy Report realizzato da SRM – Centro Studi di Gruppo Intesa Sanpaolo in partnership con l’ESL@Energy Center del Politecnico di Torino e la Fondazione Matching Energies.

Il tema dell’energia, – quasi superfluo ormai sottolinearlo – è un soggetto sempre più centrale in qualsiasi contesto di analisi, poiché il suo impatto in ogni ambito è in costante crescita, con forti variabilità e incertezze. Il Rapporto, dunque, in linea con le precedenti edizioni, prosegue nella valutazione e comprensione della situazione energetica attuale e delle prospettive future nella regione del Mediterraneo, concentrandosi in modo particolare sui combustibili alternativi – sia biocarburanti sia sintetici – che si conciliano al meglio con un approccio di economia circolare e potrebbero sostenere in modo significativo il processo di decarbonizzazione, in particolare nel trasporto marittimo.

La transizione ha il vento in poppa?

“Il Rapporto sull’Energia nel 2022 affronta il tema dei combustibili alternativi con focus specifico sullo shipping”, sintetizza Alessandro Panaro, Head of Maritime & Energy Dept. di SRM. “Dal nostro punto di vista, si tratta di un tema fondamentale in quanto proprio il settore armatoriale è chiamato ad una grande sfida e cioè quella di dare un contributo incisivo a far diventare low carbon tutto il comparto della Blue Economy; per questo occorreranno investimenti in nuove navi che possano rifornirsi proprio con combustibili alternativi.

Il Rapporto evidenzia come il trasporto marittimo rappresenti ad oggi il 2,3% delle emissioni totali. L’impronta ambientale del settore è certamente piuttosto ridotta rispetto agli enormi volumi di merci trasportate in tutto il mondo, ma comunque la decarbonizzazione dello shipping è nella lista delle priorità sia delle Nazioni Unite, attraverso l’IMO (International Maritime Organization), sia dell’Unione Europea”.

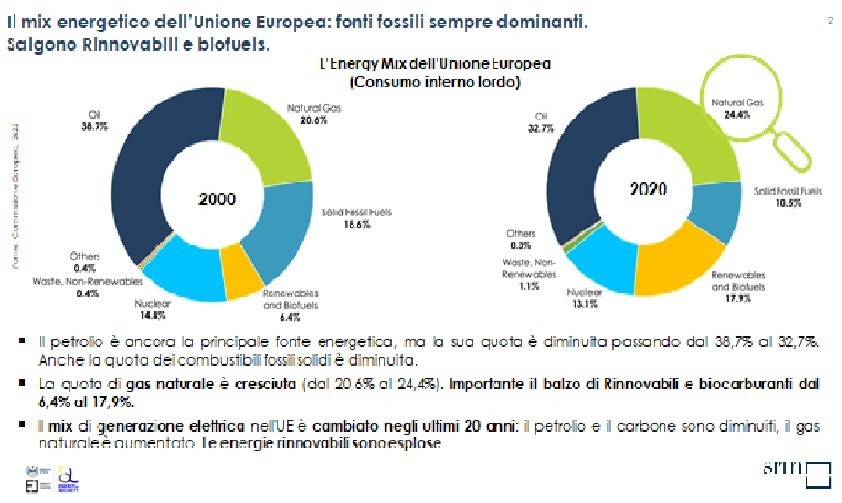

Fonte: 4° MED & Italian Energy Report

Sostenibilità: la rotta è tracciata

Come si sta muovendo il comparto per centrare gli obiettivi di sostenibilità? “Da gennaio a ottobre 2022 il 63% della flotta negli orderbook (navi nei cantieri in costruzione) è rappresentato da mezzi alimentati con combustibili alternativi, prevalentemente Gas Naturale Liquefatto e Metanolo”, spiega Panaro e secondo autorevoli stime che hanno disegnato diversi scenari per il 2024, l’intera industria europea arriverà a spendere per la decarbonizzazione del trasporto via mare di container tra un minimo di 3,5 miliardi e un massimo di 14,5 miliardi di dollari a causa dell’applicazione delle nuove norme ambientali e il passaggio ai combustibili green.

Il GNL detiene il primato degli orderbook (nel periodo gennaio – ottobre) dello shipping con il 52% del totale della flotta alimentata con combustibili alternativi, al secondo posto il metanolo con l’8,5%. Un ulteriore 11,4% delle navi saranno “Ammonia Ready, utilizzeranno cioè l’ammoniaca come carburante navale”.

Il rischio di perdere delle opportunità

Tanto è stato fatto, dunque, e tanto si sta facendo, ma per proseguire in questo percorso di decarbonizzazione del trasporto marittimo ci sono ostacoli da superare e opportunità che rischiano di non essere colte. “È da osservare”, conferma Alessandro Panaro, “che i risultati del PNRR per quanto riguarda i fondi destinati al rinnovo della flotta non hanno dato risultati soddisfacenti: dall’analisi dei dati relativi alla ripartizione delle risorse stanziate, emerge che il 67%, circa 330 milioni di euro, non è stato assegnato. Dai dati del Ministero delle Infrastrutture, risulta che, degli stanziamenti dedicati al refitting delle navi, oltre il 75% non è stato impegnato mentre, per quanto concerne la costruzione di navi nuove, la quota diventa del 55%. Vi sono state dunque delle criticità tecniche che comunque hanno portato al finanziamento di 88 navi, che non raggiungono i risultati sperati. La sfida rimane comunque aperta e lo shipping merita forme di attenzione che possano essere sempre di più disegnate sulle reali esigenze di crescita del comparto”.

Estratto dell’articolo pubblicato completo sul numero di gennaio-febbraio 2023 de Il Giornale della Logistica

RIPRODUZIONE RISERVATA © Copyright Il Giornale della Logistica